DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

Sim, o título parece de um conto de fadas meio estranho. Mas, na verdade, o que vou contar não tem final feliz. Nem pro "mocinho" investidor, nem pro "malvado" Fisco afobado.

O come-cotas, como é conhecido no mercado, é o imposto cobrado semestralmente das cotas de várias categorias de fundo de investimento com objetivo e antecipar o recebimento, por parte do Fisco (Receita Federal), daquela porção do Imposto de Renda (IR) que seria pago obrigatoriamente pelo investidor no momento em que fosse resgatar alguma parte (ou a totalidade) do seu investimento. Ou, nos termos do Mercado, realizar o lucro.

Mas antes, uma pequena explicação de como é calculado esse imposto e como o Fisco define o montante que "morderá" do investidor.

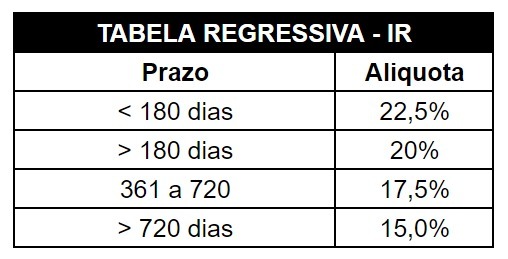

Os fundos de investimento de Renda Fixa, Multimercado e Cambiais (cito os isentos mais tarde) seguem a mesma regra de aplicação de IR dos investimentos em títulos de Renda Fixa (CDBs, Tesouro Direto, Debêntures e afins), baseada na chamada de Tabela Regressiva:

Um exemplo para facilitar o entendimento: digamos que você investiu R$ 1.000,00, esse valor subiu para R$ 1.100,00 e você sacou tudo, você tem R$ 100 de lucro. Sobre esse lucro, você vai pagar entre R$ 15,00 (15%) e R$ 22,50 (22,5%), dependendo do tempo passado entre o investimento (colocar o dinheiro) e o resgate (retirar o dinheiro).

Como você pode ver, o mínimo que pagará de IR em seu investimento será de 15% sobre o lucro. Tendo isso em mente, o Governo se dá o direito de antecipar o recebimento dessa fatia garantida. É aí que, em todo último dia útil de maio e novembro, acontecem os come-cotas, que é o recolhimento desse 15% de IR sobre lucro registrado e não resgatado.

Vale ressaltar que existe, entre os fundos de Renda Fixa, os Curto Prazo, que contam com títulos que vencem em até um ano e, seguindo a mesma tabela, não tem possibilidade de Imposto de Renda menor que 20%. Com base nisso, o recolhimento do come-cotas nesses fundos é de 20% sobre o lucro.

E você pode estar se perguntando como fica o imposto no momento do resgate. Fique tranquilo que não há bitributação e, sendo assim, acontece apenas a cobrança da diferença entre o total e a parcela já recolhida.

Mas qual o problema?

Pra entender o problema, é importante antes saber que o funcionamento dos juros compostos é baseado na conjunção de dinheiro + juros + tempo. Num investimento que rende 1% ao mês, a cada mês o valor fica 1% maior que o do mês anterior.

Início = R$ 1.000,00

Mês 1 = R$ 1.010,00

Mês 2 = R$ 1.020,10

Mês 12 = R$ 1.126,83

Mês 36 = R$ 1.430,77

Como comparação, se fossem aplicados juros simples, depois de três anos (Mês 36) o valor acumulado seria de R$ 1.360,00 (5,2% a menos de rentabilidade).

Seguindo essa lógica fica claro o entendimento de que cada retirada semestral do come-cotas diminui o montante de dinheiro que sofrerá o efeito positivo da rentabilidade contratada, reduzindo a criação de dinheiro novo.

Acontecendo isso sucessivamente o efeito é cada vez mais sensível no resultado final do investimento. É como se fosse um cano que recebe um novo furinho a cada 6 meses. No fim do tubo sairá menos água que o ideal.

Estão livres do come-cotas (por enquanto!)

O tema come-cotas voltou à por conta da notícia de que os fundos exclusivos começarão a sofrer com esses recolhimentos semestrais. Então, estão deixando a relação de exceções.

Quem não sofre com essas retiradas são os fundos de Ação, Previdenciários, Fundos Imobiliários (FIIs),Fundos de Índice (ETFs) e Fundos de Investimento em Direitos Creditórios (FIDCs). Esse último, inclusive, está na mira da Receita para também sofrer com os come-cotas.